債券Q&A(II-7)|中央銀行の金融政策、時期と地域での違いは?

世界の各主要通貨・地域では、それぞれの中央銀行が、経済の状況に合わせて適切だと思われる金融政策を実施しています。ただ、通常の景気循環が続いている場合の金融政策と、景気循環では説明できない特殊な状況が生じた場合の金融政策は、その規模や対処法も大きく異なります。

通常期の金融政策で最も頻繁に用いられるのは、短期の政策金利の上げ下げです。一方、非常時には資金の絶対量を増減させるために様々な量的緩和策がとられたり、長期金利も市場原理に任せずコントロールしようとする政策がとられることもあります。

ここでは、過去の事例(2024年)をもとに、当時の日本の日銀と米国のFED(連邦準備制度)が取ってきた特殊な金融政策について比較してみます。

FED(連邦準備制度)の場合

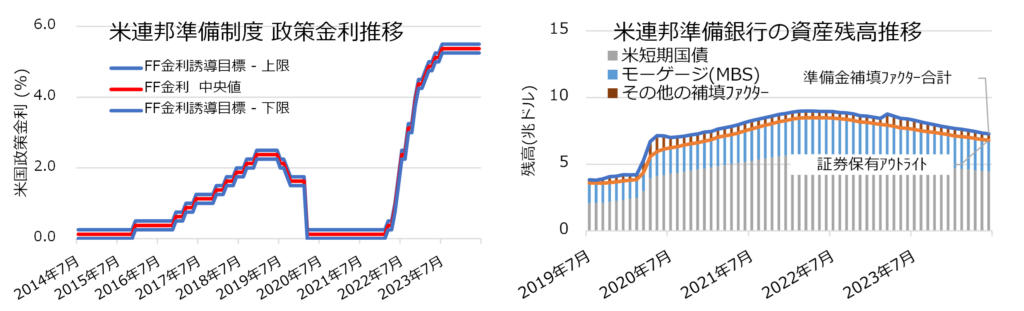

2020年から2022年にかけてFEDではパンデミック対応として、ロックダウンが起きている経済活動を止めないために、市場に急激な資金供給を行い、さらに政策金利をゼロ近くまで引き下げるなど、非常時の対応を行うことで経済活動を維持しました。

しかし、この緊急的な資金緩和政策の副作用としてインフレが加速したため、2022年半ば以降はインフレ対策を念頭に置いた金融政策に転換し、金融政策の正常化を目指しました。

以下の図表に示した通り、インフレが落ち着くまでは政策金利を順次引き上げ、また公開市場操作においても中央銀行がコロナ危機対応で増加させた証券の保有量(ベースマネー)を徐々に減少させました。

日本銀行の場合

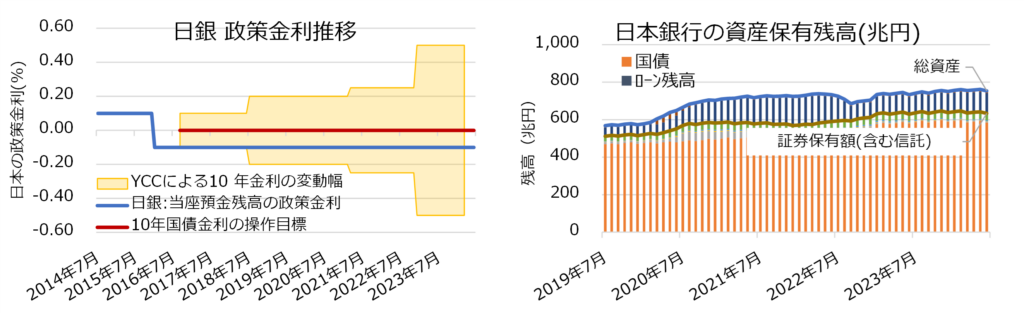

一方、日本では、バブル崩壊以降、30年の長きにわたってデフレと低成長が継続しました。

こうした経済状況に対応するために、2013年からは「異次元の金融緩和(別名、黒田バズーカ)」と呼ばれる資金供給策が取られ、初期段階でベースマネーを2年間で2倍にし、途中からは政策金利をマイナスにし、長期金利を抑制するために日銀がターゲットの金利水準になるまで無制限に10年物の国債を買い続けるYCC(イールドカーブ・コントロール)など、極端に緩和的な金融政策がとられました。

日銀では、2023年までデフレからの脱却と景気の減速を阻止するために低金利を維持し資金流通量を増加させ続ける金融緩和策を取り続けていました。

しかし、物価が上昇する中で日銀も金融政策の正常化に舵を切り、2024年3月に日銀ではマイナス金利政策とYCC(イールドカーブ・コントロール)を終了しました。加えて2024年7月からは国債の買い入れ額も減額しました。欧米よりタイミングが遅れたとはいえ、物価上昇への対策と金融正常化に乗り出した点が、当時の大きな変化でした。

2026年現在では、両中央銀行とも中央銀行のバランスシートを用いた量的緩和/量的引締めについては、ゆっくりとした予見可能なペースでしか変更しないスタンスを維持しています。

一方、政策金利については、物価や労働指標の状況に合わせて機動的な政策をとっています。基本的に、金融政策は政策金利の増減だけで行う、というのが平時における中央銀行のスタンスです。

|金融政策とは?")

|デュレーションと債券価格の関係は?")

|イールドカーブはなぜ変動するの?")