【戦略#8】AA格を中心とした高格付け債運用

金利や為替による時価変動リスクについてはある程度理解しているが、個別発行体の信用リスクは極力抑えたい個人投資家を想定した戦略です。信用リスクを可能な限り回避しつつ、米国債を上回る利回りの確保を目指すため、主要格付機関のうち少なくとも1社からAA格を取得している社債に限定して保有債券を選ぶ投資戦略です。

[重視する観点] 取れる/取りたいリスクと、避けたいリスクを明確化

1) 自身の金利/為替見通し;

- 長い投資経験のある個人投資家は、相場に対する自分自身のビュー(相場観)や、推しのストラテジストなどを持ちやすい。

- 個人投資家は、株価/金利/為替など全体の相場については自分だけの相場観を持っていることが多い。

- 半面、個別の発行体(企業やエマージング国など)については、独自の見方を持っていないことが多い。このため、こうした分からないリスクを抑制するためのAA格投資になる。

- 相場方向感にも傾斜しつつ、米国債より高い利回りを享受するために、AA格などの高格付け社債への投資は有用

2) 信用格付機関の活用;

- 信用格付機関による現状評価を活用することは、今後の信用リスクに対する見方を養う上でも有用

3) より長期で高い利回りの債券を安定保有しやすい;

- 投資対象銘柄の格付が高いほど、格付ノッチ間の利回り格差は小さくなる。

- 言い換えれば、投資開始時の信用格付が高いほど、その後に市況が悪化した場合の売却コストの拡大を回避しやすい。

- 信用リスクを抑制しながら、長いデュレーションで、インフレを上回る利息収入と 景気悪化時の時価上昇機会をターゲットに

- 信用リスクは極力回避。

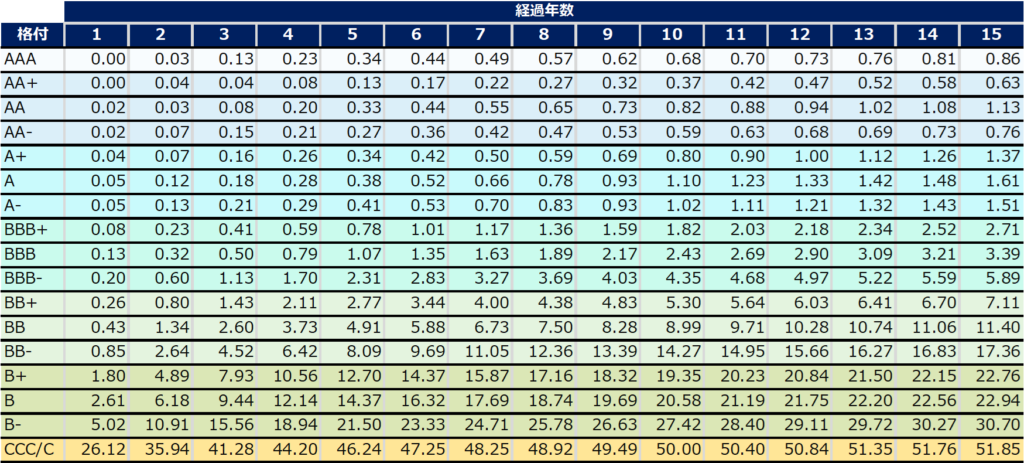

以下の図表は、格付け別の累積デフォルト率の例です。もしAA格で残存期間が15年の債券を買って満期まで保有しようとする場合、15年間の期待累積デフォルト率は1.13%となります。これと同じくらいの信用リスクをBBB格でみると残存期間が5~6年の債券と同等であることが分かります。BB格だと、2年弱のリスクが同等になります。

AA格と高い信用格付けを得ている債券がどれほど一般の投資適格社債(A格からBBB格が中心)にくらべて信用リスクが低いのか、以下の表からご確認いただけます。

[S&P格付に基づく企業の累積デフォルト率]

(注). “Default, Transition, and Recovery: 2025 Annual Global Corporate Default And Rating Transition Study“, S&P, 2026/3/18

【債券戦略一覧】

↓ クリックで債券戦略一覧を表示

【この観点に基づく債券リスト】

↓ クリックで債券リストを表示