【戦略#1】長期債の長期安定保有戦略

退職金で5,000万円~1億円を保有の債券バスケットを選別する際の考え方

必ずしも金融知識・経験が高くない引退後の高齢者層(定期収入がない方)を対象に想定しています。老後の生活改善・安定を最重視し、10年~20年以上の長い債券で信用格付が高いものを中心に、債券バスケットを保有します。

[重視する観点] 老後の生活改善

1) 引退後の生活改善イメージを重視;

- 引退後の実際の生活イメージを考え、その改善に合わせた運用を考える。

(例) 約3,000万円を投資して、年あたり121万円の利息(税引後)を受け取るケース。

- 年金収入:約14万円/月(各種控除前)

- 利金収入:+約10.1万円/月の生活費サポートを20~30年間得られる

(注:為替レートが一定で推移し、信用リスクが生じない場合を仮定)

2) 高格付け債券の発行体:(A格中位以上、大型で著名な企業)

- そもそも高格付け債券のデフォルトはあまり発生しない。

- 信用リスクを考える際には、「自分の老後期間中に、その企業が存続しているか」というイメージを持てるような企業規模、理解できる事業内容を重視する。

(例) 「65歳から95歳までの間に、アマゾンが破綻する可能性があるか」といった視点。

3) 長期債を長期保有する考え方

- 年金を補完する長期保有資産。基本的には売却せずに長期保有が前提。

- ただし、満期前に換金したい場合は売却も可能。(AA→Aの時価下落は、BBB→BBの時価下落よりはるかに小さく、高格付け債なら信用力の悪化時に、入替えも可能)。

- 30年後(もしくは死亡後)にも元本額は維持、次世代にも承継可能(相続税後)。

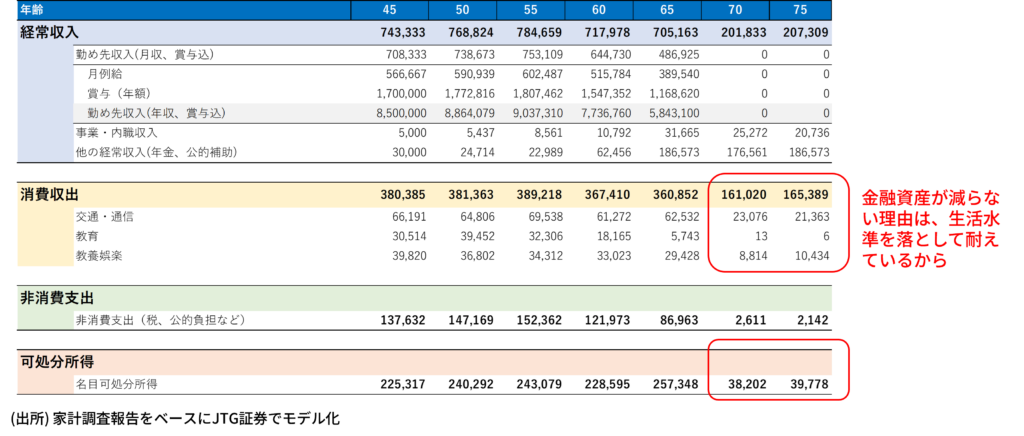

モデル世帯の平均収入・支出(65歳以降、非勤労時)

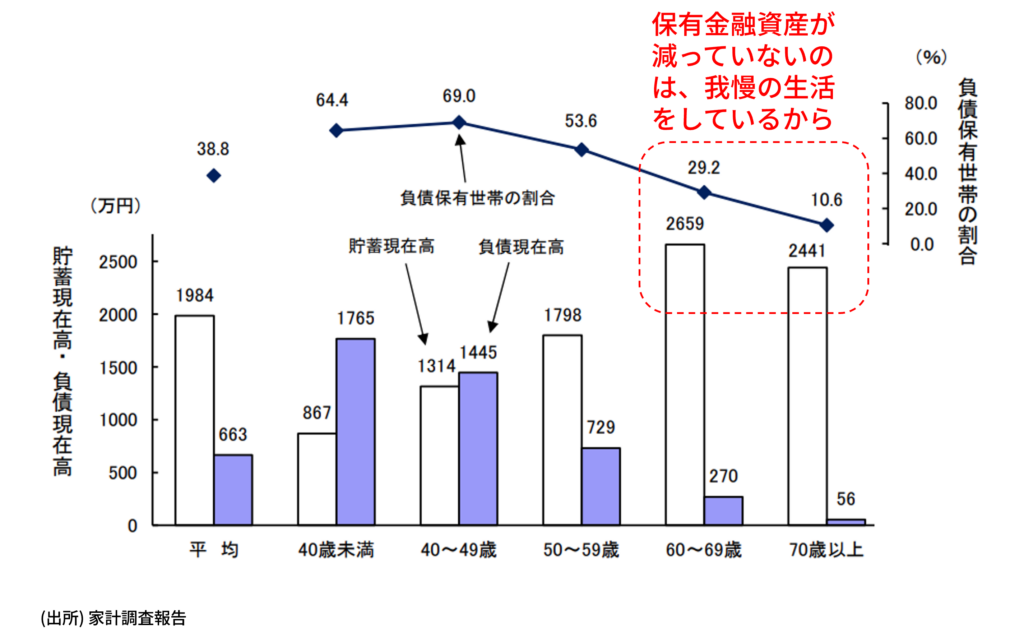

65歳以降、70歳にかけて、消費支出は約36万円から約16万円に半減

長寿化の中、元本が減ることを恐れて、金融資産は取り崩せず

→ 我慢の人生に

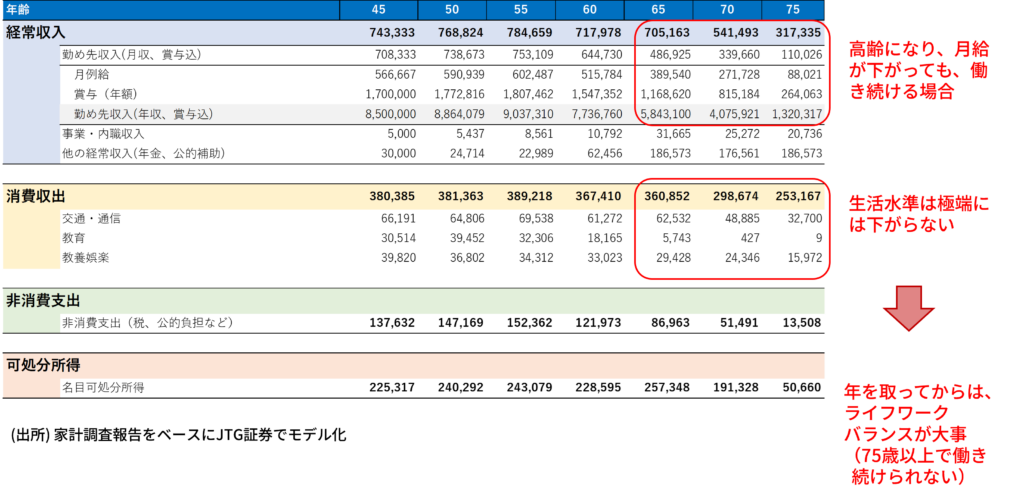

モデル世帯#1の平均収入・支出(65歳以降、勤労時)

65歳以降、70歳にかけて労働を継続したと仮定。

もし、60歳頃に比べ、2/3~1/2程度の年収を得られれば、

70歳までの生活水準の低下は抑えられる。

→ ただし、75歳になる頃には年収1/5(11万円/月)まで低下

【債券戦略一覧】

↓ クリックで債券戦略一覧を表示

【この観点に基づく債券リスト】

↓ クリックで債券リストを表示