【戦略#5】金融シニア債を中心とする投資戦略

海外クレジット資産への投資経験が豊富な投資家を想定し、世界のクレジット市場の特性を理解した上で、利回りを追求する戦略です。先進国の金融機関債については、政府・監督当局により事前に危機を回避するような監督行政が行われやすく、信用リスクを悪化させないよう一定の規律が働きやすくなります。このため、金融システミックリスクが拡大する局面を除けば、事業会社債よりも安定しやすい傾向に着目します。

[重視する観点] 政策的な支援を受けやすい大手金融機関のシニア債に着目

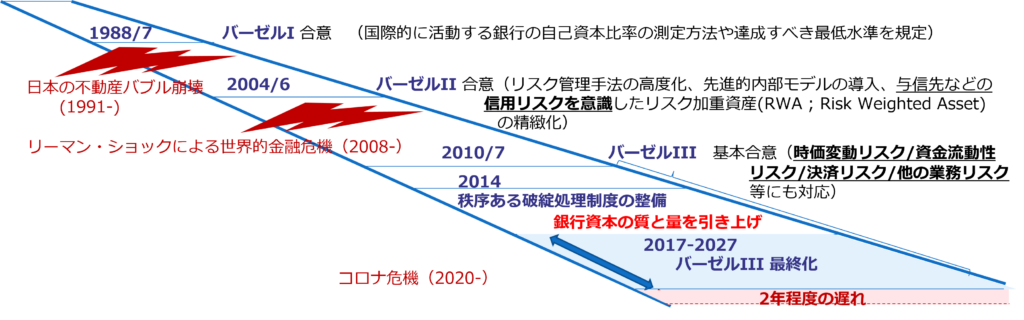

1) バーゼル3規制がほぼ完了、金融システムの安定性が強化

- 日米株式相場は、既に上昇を織り込み済み

相場水準の調整の可能性を考えると、新規に積み増しにくい

2) 国家が重視する金融システムの安定性;

- 大手銀行をコアとする金融システムを安定させるため、グローバル/地域の重要な金融機関(G-SIBs/D-SIBs)を指定。

- 基本は債券投資家に損失を吸収させて金融システムを守る仕組みだが、実務的には政策的な支援を受けやすい

3) 構造が複雑な劣後債は回避、デフォルト時にも再建に充当されるシニア債(TLAC債)中心;

- クレディスイスの事例でも、永久劣後債(AT1債)は特別な契約条件に基づきデフォルトしたが、シニア債(TLAC債)はデフォルトせず元利金の支払いは維持。

- 制度や商品特性が複雑な劣後債は回避。よりシンプルなシニア債で投資。

バーゼル規制の進展

【債券戦略一覧】

↓ クリックで債券戦略一覧を表示

【この観点に基づく債券リスト】

↓ クリックで債券リストを表示