【戦略#4】ソブリン/準ソブリン(利回り重視、EMG中心)

海外クレジット資産への投資経験が豊富な投資家を想定し、世界のクレジット市場の特性を理解した上で、高い利回りの獲得を目指す戦略です。主に、エマージング国の国債や、各国政府が独自の根拠法に基づき設立した政府系機関の債券などを中心に保有します。BB格以上かつ経済規模の大きい国のソブリン債は、同格付けの社債と比較してデフォルト率が低い傾向に着目し、相対的に高い利回りの獲得を狙う戦略です。

[重視する観点] ソブリン・準ソブリンの特性理解による差別化

1) 信用格付は、みな同じ基準であるわけではない;

- ソブリン(政府など)/金融/事業会社など、対象による格付けと本当の信用リスクの間には、差異がある。

- ソブリン債の格付けは、企業に比べ母数が少ないため、少しのデフォルト件数でもデフォルト率が大きく見える。

- 歴史的に見れば、BB格以上で地域の中で経済規模が大きい国が、戦争以外の要因でデフォルトした事例はほぼない。

2) 事業債とは異なるデフォルト特性

- ソブリン債のデフォルトは、モラトリアム(支払いの放棄宣言)などで行われやすい。

- 事業債のデフォルトは、大幅な価値の喪失(会社更生計画など)により短期間で解決。その後の支払いはない。

- ソブリン債のデフォルトは、主にエクスチェンジオファー(利払いを減らし、長期の債券に置き換える提案)で解決。最終的な償還には時間がかかりやすいが、デフォルト後にもある程度の一定の支払いが行われやすい。

3) ローカル通貨建てより米ドル建て債券を選ぶ理由;信用スプレッドだけに注視

- エマージング国の通貨で債券を買うと、ローカル通貨の変動リスクが非常に大きい。

- 米ドル建て債券なら、ローカル国独自の要因を反映するのは信用スプレッドのみ。

- 長期の保有に対しても、より安定した価格変動特性に。

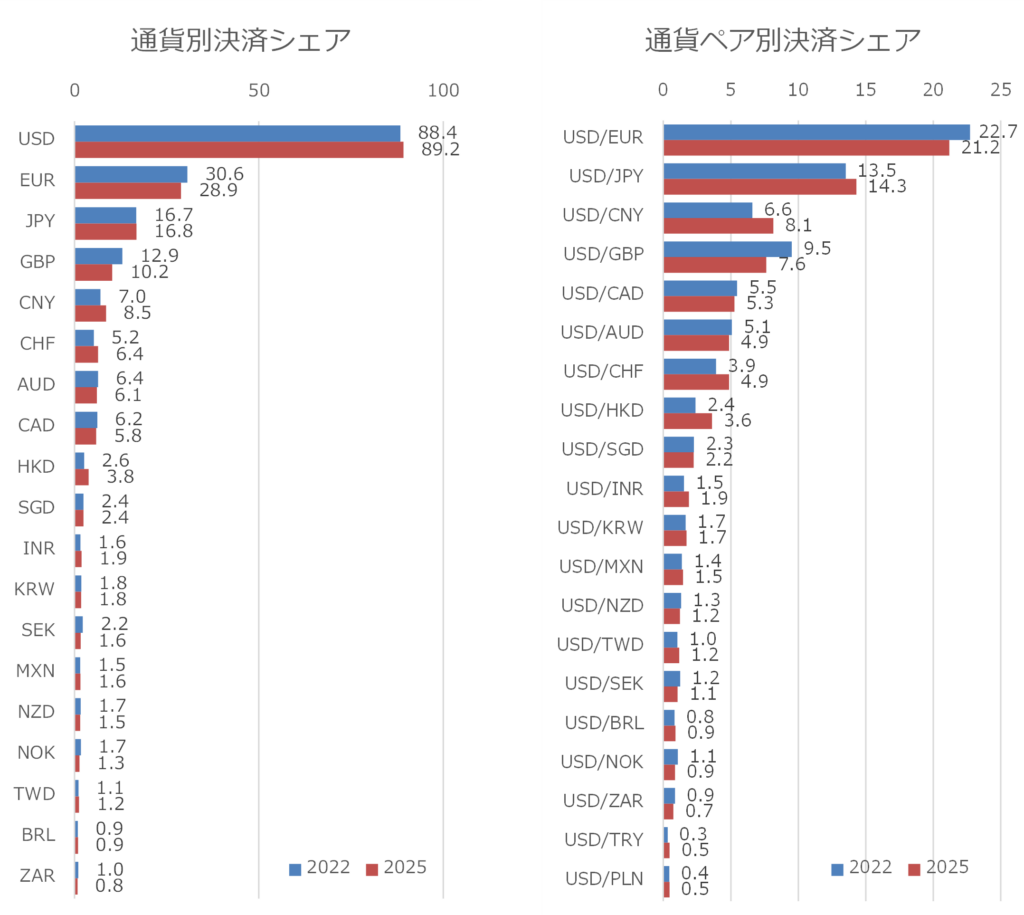

ローカル通貨ではなく、ドル建てのエマージング・ソブリン債を買う理由

ローカル通貨は、米ドルなどの基軸通貨(国際決済通貨)に比べ、流動性で劣る(下図)。このため、市場で大きなリスクが生じた場合には、基軸通貨より弱くなりやすく、取引コストも拡大しやすい。ドル建て債であれば土台となる利回りは米国債に連動するため、ソブリン債独自の変動は信用スプレッドだけに注視すればよくなる。

[通貨別 決済シェア(2025/4 にBISが公表)、単位は%]

(注) 左グラフのシェアは、往復で決済されるため合計を200%で表示している点に注意

(出所) BIS情報などからJTG証券で作成

【債券戦略一覧】

↓ クリックで債券戦略一覧を表示

【この観点に基づく債券リスト】

↓ クリックで債券リストを表示