再使用可能ロケットの歴史と現在

コストと戦う宇宙開発

宇宙輸送の初期は、性能を最大化するため、機体を一度で使い切る設計が基本でした。アポロ宇宙船を月へ送ったサターンVも、第1段から上段まで任務ごとに投棄され、地球へ戻るのは司令船だけでした。NASAの歴史資料では、アポロ計画全体の費用は当時価格で254億ドルです。ただし主目的は、冷戦下で「1960年代中に人を月へ送り、安全に帰還させる」という国家目標の達成であり、打ち上げ単価や商業採算を最優先した事業ではありませんでした。

1960年代を中心に進められたアポロ計画には、巨額の費用が投じられました。月面着陸という国家目標の達成や政策上の優先順位の変化を背景に、NASAの予算と人員は1960年代後半から縮小傾向に入り、1970年代にはアポロ時代のような大規模な有人宇宙開発の勢いが弱まりました。その後、米国の有人宇宙開発が再び大きな注目を集めたのは、1981年にスペースシャトルの飛行が始まってからです。

スペースシャトルは、同じ機体を繰り返し使えば製造費を抑えられるとの考えから開発され、1972年の開発決定時には地球と軌道の往復を日常化する構想が掲げられました。実際には、翼を持つオービターと固体ロケットブースターを回収・再使用し、外部燃料タンクだけを使い捨てる部分再使用方式でした。しかし、耐熱防護、主エンジン、海へ着水したブースターの点検・再整備には大規模な設備と熟練人員が必要でした。NASA自身もスペースシャトルの飛行準備を「労働集約的」だと記しています。 米政府監査院(GAO)が2008年にNASA当局の説明をまとめた資料では、飛行回数にかかわらず発生する固定費の大部分が年約30億ドル、他に使用するハードウェアを基にした1便当たりの費用が1億5000万~2億ドルとされていました。 このようにコスト削減のカギとして導入されたはずのスペースシャトルも、やはり高い固定費と整備負担というコストの壁が立ちはだかり、さらにISS組み立て後の政策転換や、次世代システムへ予算を移す必要が重なり、2011年に退役しました。NASAの予算では、シャトルの継続運用と次世代機の開発を同時に維持することが難しいと判断されたためです。

その後、2006年に始まったNASAの商業軌道輸送サービス(COTS)では、企業と成果連動型の協定を結び、合意した開発マイルストーンの達成ごとに支払いました。その後はNASAがロケットを所有・運用するのではなく、ISS補給を競争的なサービス契約として購入しました。 政府が開発資金、技術審査、初期需要を担い、企業が自社で設計・製造・運用し、同じ輸送能力を政府以外にも販売する仕組みは、固定費を商業需要にも広げる民間主導への転換点となりました。

ロケットの運用コストのカギとなる診断と再整備

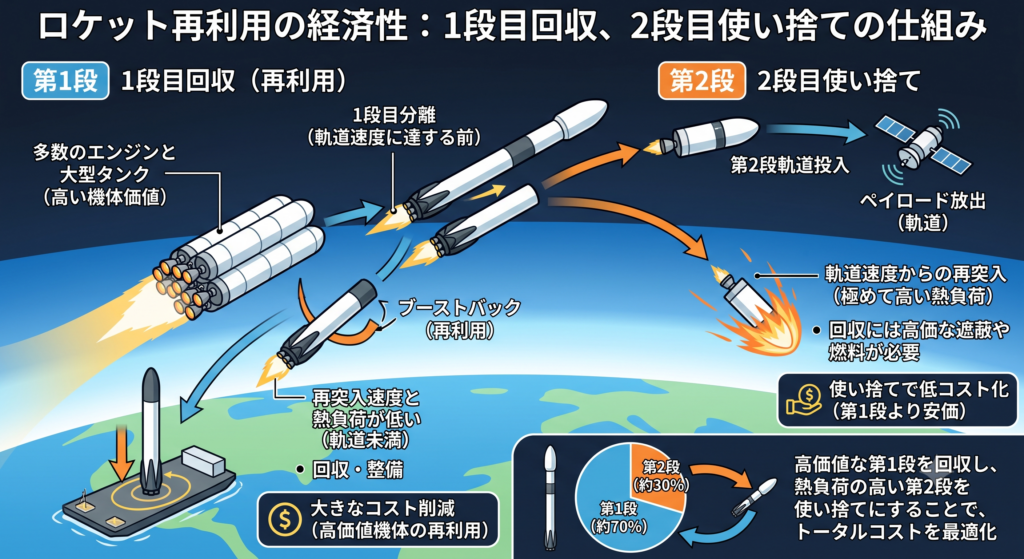

再使用は、宇宙輸送コストを下げる有力な手段の一つです。ただし、スペースシャトルの整備コスト問題もあり、何を再使用し、何をしないかの取捨選択と優先順位設定が、商業ベースで成功するカギとなります。

再使用の対象として最も取り組みやすいのは、多くの二段式ロケットで多数のエンジンと大型タンクを抱える第1段です。第1段は上段を加速した後、軌道速度に達する前に分離するため、軌道まで行く上段より再突入速度と熱負荷を抑えやすく、回収によって節約できる機体価値も大きいからです。

見た目にも華やかな打ち上げや帰還の裏側で、最も重要なのが信頼性を支える診断と整備です。スペースX社では最も重要な手順の例として、点火後も機体を発射台に固定して自動診断を実施、9基のエンジンのうち一部に異常があっても飛行を継続できるエンジン停止対応、各エンジンを金属区画で隔離する構造、冗長化した機器、二段構成による分離・再点火箇所の削減などが、安全性と高頻度の打ち上げを支えていると説明しています。さらに、多数の飛行データと回収実機を調べ、設計や整備手順へ反映できる点も重要です。

ロケットビジネスの経済性は、節約できる製造費が、帰還燃料による搭載量減、回収設備、点検、交換部品、輸送、保険などを上回るかで決まります。重要なのは一度着陸できることだけでなく、同じ機体を少ない作業と短い間隔で安全に再飛行させることです。

スペースX社が実現したロケットの再使用方式

再使用ロケットで打ち上げ実績が飛びぬけて多いのは、スペースX社が多くのスターリンク衛星の打ち上げに用いている「ファルコン 9」が採用する第1段の垂直着陸方式です。同社の資料によると、2024年末までにファルコン系は430回超を飛行し、2025年2月までに再使用した第1段の再飛行は384回超、再飛行時の成功率は100%とされています。(ただし、この100%は再使用ブースターの再飛行成功を示す数字であり、第1段回収の成功率そのものではありません。)

では、「ファルコン 9」はどのように再使用を達成しているのでしょうか。同ロケットでは、上段分離後に第1段が姿勢を反転し、発射場へ戻る場合は進行方向を変えるブーストバック噴射を行います。その後、再突入時の減速噴射、格子状のグリッドフィンによる誘導、最後の着陸噴射を経て、展開した脚で垂直に立ちます。発射場帰還は回収後の物流が簡単ですが、燃料を多く残す分だけ搭載能力が下がります。「ファルコン 9」では第1段と衛星を覆うフェアリングが再使用対象で、第2段は使い捨てです。

スペースX社では、さらに大型のロケットを開発して、スターリンク衛星の機能を高めたり、多くの非静止軌道衛星群からなるAIコンピュート衛星を構築する構想が示されています。この計画で重要となるのが、大型のロケットの回収技術です。同社では次世代の大型ロケットとしてスターシップ(スターシップ宇宙船と、スーパーヘビーロケットの総称)を計画しています。

スターシップ計画は、スーパーヘビー・ロケットと宇宙船の双方を戻す完全再使用を目標とし、100トン超を軌道へ運ぶ構想ですが、現在も開発飛行段階です。第12回飛行ではスーパーヘビー・ロケットを喪失し、FAAは調査を要求することになりました。ただ、2026年7月13日に調査手続きは終了し、第13回飛行へ進める状態になっています(第13回は7月16日にエラーを発見し緊急停止中)。 ファルコンで確立した定常運用と、スターシップ計画で今も続く試験開発では、同じスペースXでも成熟度がかなり異なる段階にあります。

")

")