銀行資本性証券の相場傾向

「グローバルな金融システム上重要な銀行(G-SIBs)」と認定された、世界の中でも主要な銀行グループは、金融市場に対して重大な影響を与えます。このような銀行グループに対して市場が高い信用リスクを織り込むときには、すべての金融商品の時価が大きく下落する「金融システミック・リスク」が高まっているシグナルを示している可能性があります。

以下では、主要な銀行グループの「その他Tier1(AT1)証券」の利回り、慣例スプレッドの水準やその変化を示しました。AT1証券は、金融システムを守るために最初に損失吸収を行う永久劣後商品です。このような金融商品は、グローバル市場において市場が織り込む「信用サイクル」の悪化リスクを反映しやすく、こうした情報を継続的に見ていくことで世界経済の本格的な信用劣化に対する警戒シグナルを得ることができます。

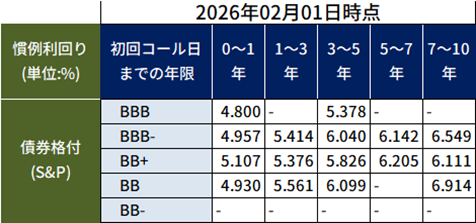

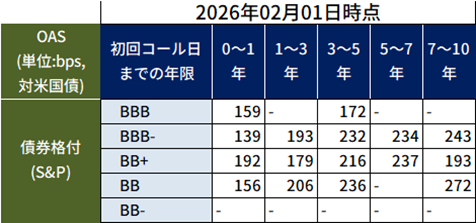

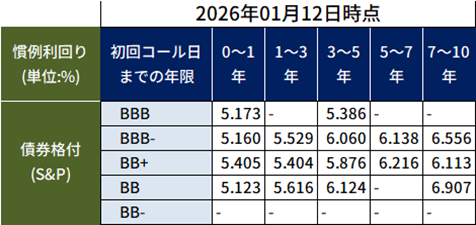

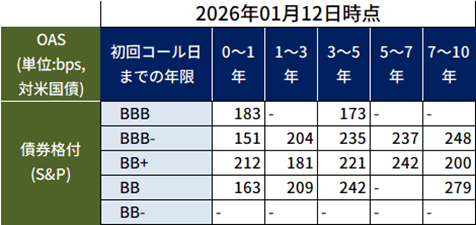

1.格付別の利回り/スプレッド水準と変化

[AT1証券の慣例利回り(%)]

[AT1証券の慣例スプレッド(bps)]

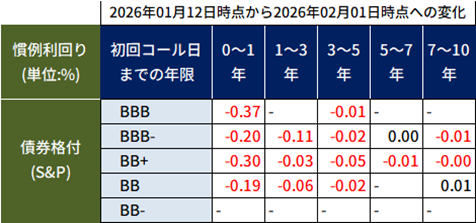

[過去2週間の慣例利回りの変化(Δ%)]

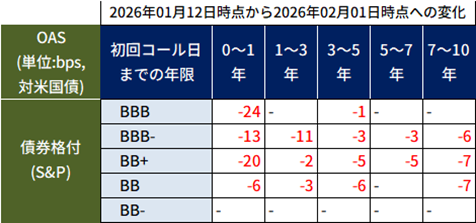

[過去2週間の慣例スプレッドの変化(Δbps)]

(注). G-SIBsの記載した公募米ドル建てAT1債を対象に、JTG証券で集計。

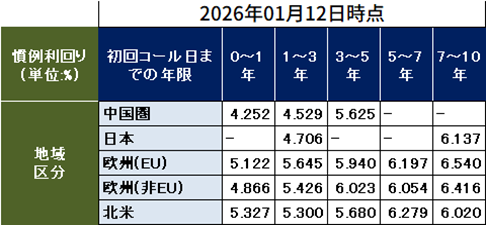

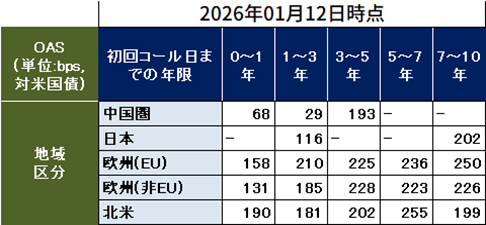

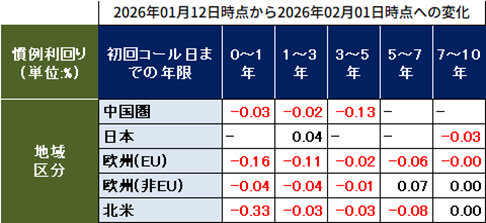

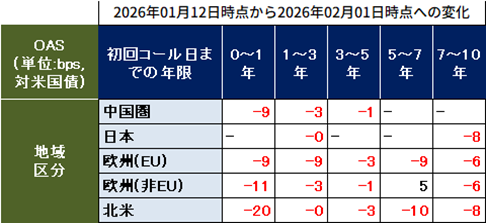

2.所属国別の利回り/スプレッド水準と変化

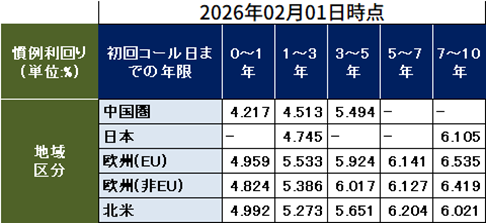

[AT1証券の慣例利回り(%)]

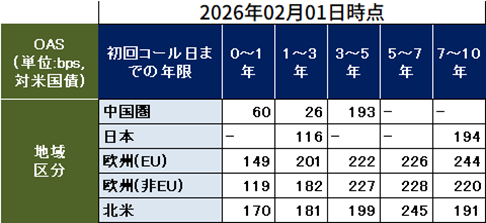

[AT1証券の慣例スプレッド(bps)]

[過去2週間の慣例利回りの変化(Δ%)]

[過去2週間の慣例スプレッドの変化(Δbps)]

(注). G-SIBsの記載した公募米ドル建てAT1債を対象に、JTG証券で集計。

AT1債特有のリスクについて

AT1債の投資にあたっては、「外貨建て債券のリスク」に加え、主に以下のようなAT1債特有のリスクがあります。

【信用リスク・資本再構築発生リスク】 AT1債は発行者の経営・財務・信用状況の変化、あるいはこれらに対する外部評価の変化等によって価格が変動することにより、投資元本を割り込む可能性があります。 また、AT1債は発行者の経営・財務・信用状況が極端に悪化した場合等、AT1債の発行者が破綻していなくても、普通株式等 Tier1 比率(CET1 比率)が一定の水準を下回った場合、または発行者あるいは保証者が存続不可能(実質破綻)にあるとの規制当局の判断により元本の償却を命じられた場合や政府が特別な支援を実施した場合、もしくは発行者に破産手続開始、会社更生もしくは民事再生手続開始が決定された場合は、投資元本の全部または一部が資本に組み入れられて、あるいは株式に転換されて損失吸収等に充てられることになるため、元本の全部または一部が毀損するまたは普通株式に転換されるリスクがあります。

【投資格付に関するリスク】 AT1債は、その商品性から、同じ発行者で発行体格付は同じであっても、証券格付は普通社債をはじめとしたその他の債券と比較して、数段階低い格付となります。従いまして、発行体格付は投資適格格付であっても、証券格付は投資不適格格付となっているケースが多々あります。証券格付が投資不適格格付の場合、投資適格格付の債券と比較して、信用リスク及びそれに関連するリスクがより高いといえます。

【低い弁済順位に関するリスク】 AT1債は、国際決済銀行(BIS:Bank for International Settlements)の定めた銀行の自己資本比率に対する規制の中で使われる概念において、もっとも弁済順位の低い普通株の次に低いその他Tier1(優先株、優先出資証券、永久劣後債など)に分類され、かつ、優先株などと同順位でその他の永久劣後債に対しても劣後する弁済順位に位置付けられています。したがって、AT1債の発行者に信用リスクが生じた場合、債券の中では最も優先的に投資元本の全部または一部が毀損されることに留意が必要です。

【利率変動リスク】 AT1債の利率は、当初一定の期間については固定利率となっていますが、それ以降は変動利率の適用期間となり、利率が市場金利の水準に連動して変動します。

【利払い取り消しに関するリスク】 AT1債は、あらかじめ固定利率および変動利率が示されていますが、それら利率の通りに支払われることが保証されているものではなく、発行者の業績をはじめとした財務・経営・信用状況等の変化等によっては、発行者の任意で利金が支払われないことがあります。支払われなかった利金は、以降支払われることはありません。

【流動性リスク】 AT1債は株式等と同様に満期はなく、換金をご希望の際には原則として当社を相手方として店頭市場における相対取引でご売却いただくことになります。売却するにあたり、市況動向や売却金額によっては売却を希望する際に必ずしも換金できないこと、また、それにより損失拡大の回避ができずに不利益を被る可能性があります。また、売却できた場合でも、売却価格によっては、投資元本を割り込む可能性があります。

【発行者による繰上償還リスク】 AT1債は、発行者が、初回コール日以降のあらかじめ決められたコールの権利行使可能日においていつでも、発行者の任意で償還させる権利を有しています。繰上償還価格は、発行価格(額面価格100%。買付価格とは異なります。)となりますので、オーバーパーの価格で買付している場合、償還金額(外貨ベース)が投資元本(同)を割り込む可能性があります。

– ECB監督下AT1債のベイルイン制度 –")

– 英国AT1債のベイルイン制度・リスク –")