債券Q&A(III-2)|信用格付とは?

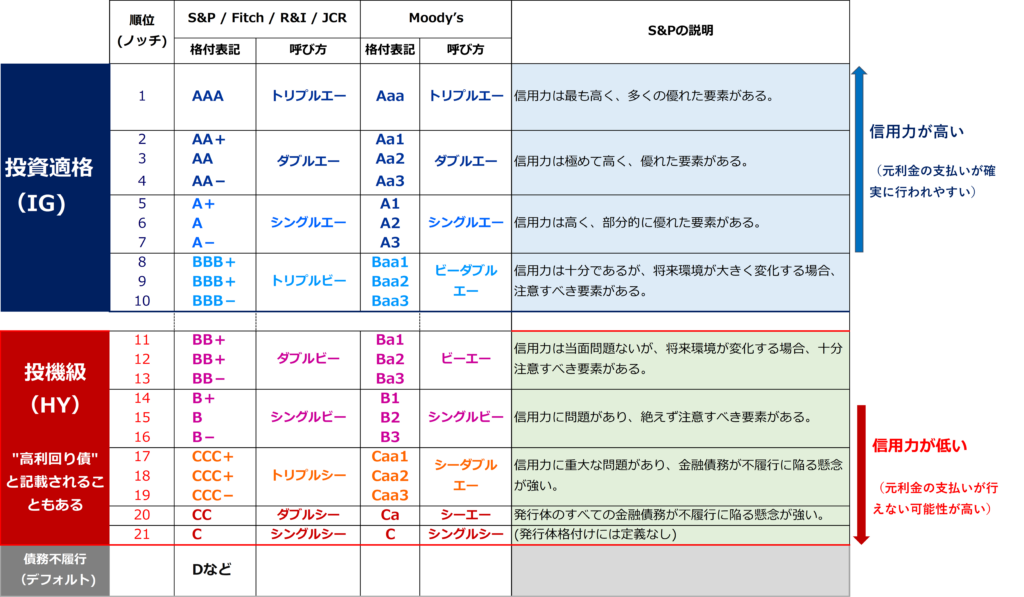

信用格付とは、信用リスクの多寡を示す指標で、格付記号と+/-などを組み合わせたノッチという単位で信用力の強さ/弱さを示しています。

信用格付は、中立な「信用格付機関」が公表することになっています。代表的な信用格付機関として、日本ではR&I(格付投資情報センター)とJCR(日本格付研究所)、海外ではMoody’s(ムーディーズ・インベスターズ・サービス)やS&P(S&Pグローバル・レーティング)、Fitch(フィッチ・レーティングス)などが挙げられます。

Moody’sを除く多くの格付機関では最も高い評価であるAAAから順に、次ページの表のように定義づけられています。またAAA格からBBB格(Moody’sではAaa格からBaa格)のノッチ帯は信用力が高くデフォルトリスクが低いことから、投資先に適しているとして投資適格(IG:Investment Grade)と呼ばれ、BB格以下のノッチ帯はデフォルトリスクが存在する反面、リスク分の利回りが高いことから投機級(HY:High Yield)と呼ばれています。ノッチが高い(次ページ表の昇順)ほど、リスクが低く利回りも低いローリスク・ローリターンの傾向が強く、ノッチが低い(次ページ表の降順)ほど、リスクが高い分、利回りも高いハイリスク・ハイリターンな傾向が強くなります。

一般的には、信用格付が低いほど、社債を発行した企業の倒産などによる支払い不履行(デフォルト)の可能性が高くなります。なお、信用格付はあくまで信用格付機関の意見を表象したものであり、格付機関では、信用格付が絶対的なリスクを正しく表しているかどうかを保証していません。

信用格付記号と実務上の呼称

関連コンテンツ