JTG証券の米国金利/為替相場見通し

以下では、JTG証券経済調査室による、米国金利・為替に関する相場見通しを示します。(2026/3/19更新)

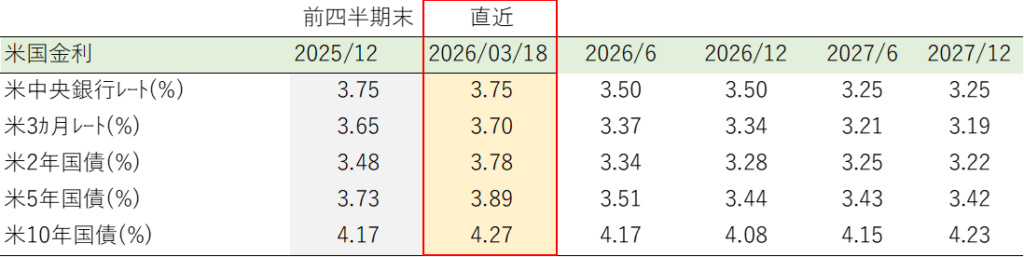

[相場を考える前提条件] - 雇用は低速だが安定との認識の一方、インフレについては関税起因の財(モノ)のインフレと、中東のエネルギーショックにより、短期のインフレ圧力と不確実性が増した、との認識。 - 既に中立金利近辺にある現状の政策金利の水準で据え置きつつ、データ次第で調整。 - ドットチャートも、持続的な利下げに傾いておらず、2026年の利下げは年1回程度までの想定。利上げ/利下げが中央値より2回以上外れると想定した人は7人から3人に激減。 [今後の米国債券相場を見る上での3つのポイント] 1). FEDが意識する変動要因は、「(関税など)財価格の押し上げ」のような経済的な影響だけでなく、地政学リスク起因の「エネルギー主導の短期ショック」と「短期インフレ期待の逆回転」へと広がった。 2). 国際エネルギー相場は、インフレにも寄与するため、利上げ一辺倒のシナリオは成り立たない。 3). パウエル氏が議長退任後もFRB理事として留任する方針を示し、他の理事も中東情勢次第でインフレ対策を重視せざるを得ない中、ウォーシュ氏着任後にも複数回の一本調子な利下げを所与とする見通しは後退か。

[弊社による相場見通し];

- 6月に1度利下げを行った後は、2026年中の利下げは行われない

- 米10年金利は、2026年中は4%台を維持

- 6月末のドル/円レートは、ホルムズ海峡の自由通航が4月中旬までに解消した場合は155円程度、未解消の場合は171円前後。メインシナリオは163円程度(5月をめどに解消)。

(出所) Bloombergのデータを参照し、JTG証券で作成。中央値ベースの気配値であり、この値で実際に取引できる訳ではない点に注意。

より詳細なポイントについては、下記のリンクから見通しレポートをご参照ください。