50代・60代が、今、行うべき債券投資戦略とは:インフレ時代の老後生活を安心設計

インフレ時代の将来設計と金融資産投資

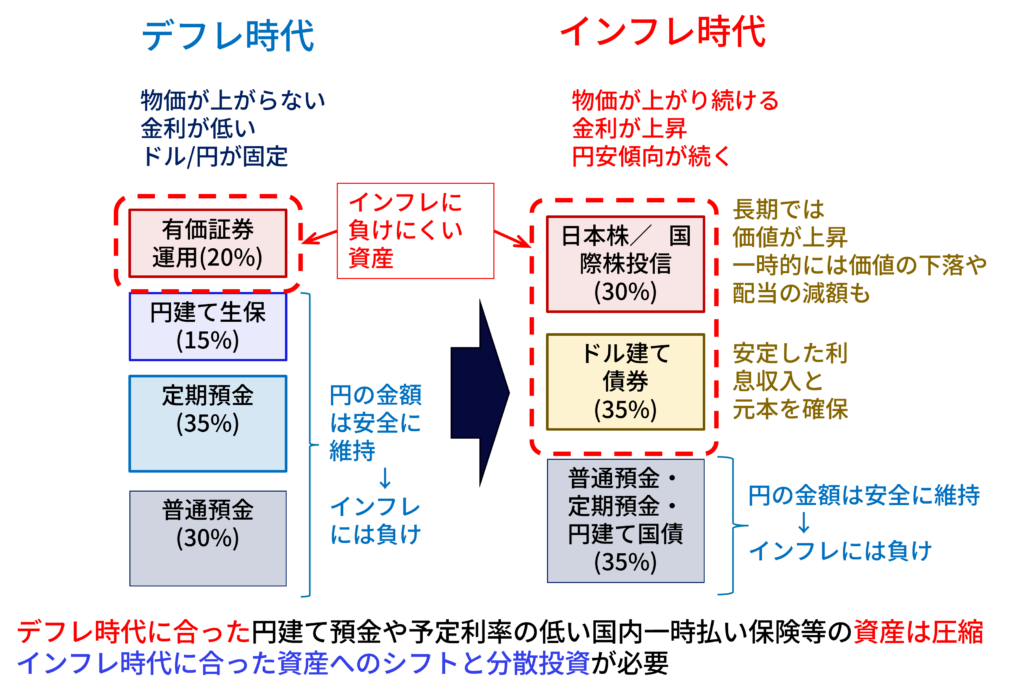

50代・60代になると、引退後や老後を考えた生活設計のための資産運用設計が必要になります。インフレ時代においては、円預金の保有だけでは物価上昇に勝てず、将来にモノやサービスを買うための実質価値はどんどん減ってしまいます。

安定した老後を楽しんで過ごすためには、デフレ時代のマインドをリセットすることが大切です。

[デフレ時代に正しかったこと]

- 今の2000万円と、10年後の2000万円は、ほぼ同じ価値。同じ金額で、同じ物が買え、同じサービスが受けられる

- 一時的に物価が上がっても、いつかは下がる

- 今の価値を守ることが最優先、預金が最も安全・安心

- ただし生活補填で預金を取り崩し続けると残高は減り続け将来の不安も増しやすくなり、結果として、我慢の老後生活に

[インフレ時代の考え方]

- 今の2000万円と、10年後の2000万円は異なる価値。同じ金額を維持しても、同じ物も買えず、同じサービスも受けられない。

- 物価上昇は毎年ずっと継続。

- 将来の価値を守れる運用:

(1)インカムゲイン目的の債券投資:お金に働いてもらい、利息収入で老後生活を充実するための債券等の保有で。ドル建て債の元本は満期まで保全されやすく、次世代への承継(相続)もしやすい

(2) キャピタルゲイン目的の株式投資:インフレに負けない価値は、強い経済成長を裏付けとする国の株式等の保有で。

さまざまな投資家の選好に合わせた債券投資戦略

今の日本の物価高は、円安に起因した輸入物価の上昇にも大きな影響を受けています。日本の円が、米ドルやユーロ等の他国の通貨に比べ弱くなったのは、日本の経済が他国に比べ成長せず、人口も先細り傾向にあることも影響しています。もし、こうした経済成長の差が次の20年間も続きやすいと考えるのであれば、老後に向け、安定利回りを得られる資産は、円建てで保有するよりも、むしろ米ドル建てで保有した方が、将来の価値を維持しやすくなります。

以下の表には、それぞれの個人投資家の好みに合わせつつ、どのように債券を組み合わせてバスケットとして保有することができるのかを、具体的に投資戦略別の観点と具体的な債券の個別銘柄の組み合わせを、以下の表中のリンクにそれぞれ例示しました(表中のマークをクリックしていただくと、それぞれの債券投資戦略のページにジャンプします。)ここで示した例では、毎月一定の利払いを受け取ることができ、年金に上乗せすることで老後の生活を安定化することを目的としています。

| No. | 戦略名 | 銘柄の選別方針 | 債券銘柄リスト | 適合しやすい方々 | 投資額の目安(万ドル) | 投資額の目安(百万円) | 平均利回り(%)(税引前) | 平均年限(年) |

|---|---|---|---|---|---|---|---|---|

| 1 | 長期債の安定保有 |  |

|

必ずしも金融知識・経験が高くない引退高齢者層(定期収入無し)など → 老後の生活改善・安定を最重視 | 18.0 | 29.2 | 5.549 | 29.02 |

| 2 | 満期分散と入替余地重視 | |

|

金融知識・経験が高めの引退高齢者層(定期収入無し)など → 金利・為替変動リスクへの耐性を保ちつつ、定期収入を引き上げ | 19.0 | 30.9 | 5.416 | 21.38 |

| 3 | 相場観を反映、格付重視 | |

|

金融リテラシーの高い現役層(主に事業オーナーなど、定期収入あり) → 短期的なリスクや市場変動を確認して機動的な入れ替えを実施。一時資金退避先としての米ドル建て債投資を検討 | 95.7 | 155.6 | 5.461 | 25.13 |

| 4 | ソブリン系(利回り重視、EMG中心) | |

|

海外クレジット資産の経験値が高い投資家が、市場特性を理解の上で利回りを追求する戦略。BB格以上で経済規模が大きい国のソブリン債のデフォルト率は、同格付けの社債よりも低い傾向に着目。 | 81.8 | 133.0 | 6.168 | 19.38 |

| 5 | 金融シニア債中心 | |

|

先進国の金融機関の債券は、事前に危機を回避するような監督が行われやすく信用リスクを悪化させないよう一定の規律が働く。金融システミックリスクの拡大時期以外は、事業会社よりも安定しやすい。 | 74.6 | 121.3 | 4.867 | 12.65 |

| 6 | 事業債、利回り最大化 | |

|

より広範な格付・業種に分散しつつ、利回りの最大化を狙う戦略。より早期に利金を回収することで、保有資産内に占めるリスクの構成割合を下げることを目指す。 | 97.7 | 158.9 | 6.413 | 23.39 |

| 7 | 最少額での分散投資 | |

|

新たに債券投資を始める投資家が、最少額で社債の分散投資を開始する場合の戦略。 | 1.8 | 2.9 | 7.228 | 24.23 |

| 8 | AA格など高格付け中心 | |

|

信用リスクを極力回避しつつ米国債以上の利回りを得るため、主要格付け会社が1社以上、AA格を付与している社債に限定して投資。 | 110.8 | 180.2 | 5.714 | 31.64 |

注:上記の参考金額は、2026年07月10日の価格情報に基づき計算した。適用した為替レートは161.97です。なお、ここで示したすべての価格情報はJTG証券経済調査室で推計した国内個人向け価格であり、実際の取引可能価格ではない。

※ 表の中のそれぞれの債券投資戦略について[債券リスト]のマークを押すと、具体的な購入候補となる債券の一覧(バスケット)が表示されます。また、[投資の観点]を押すと、どのような観点に基づいてこの債券投資戦略を選んだのか、説明を見ることができます。